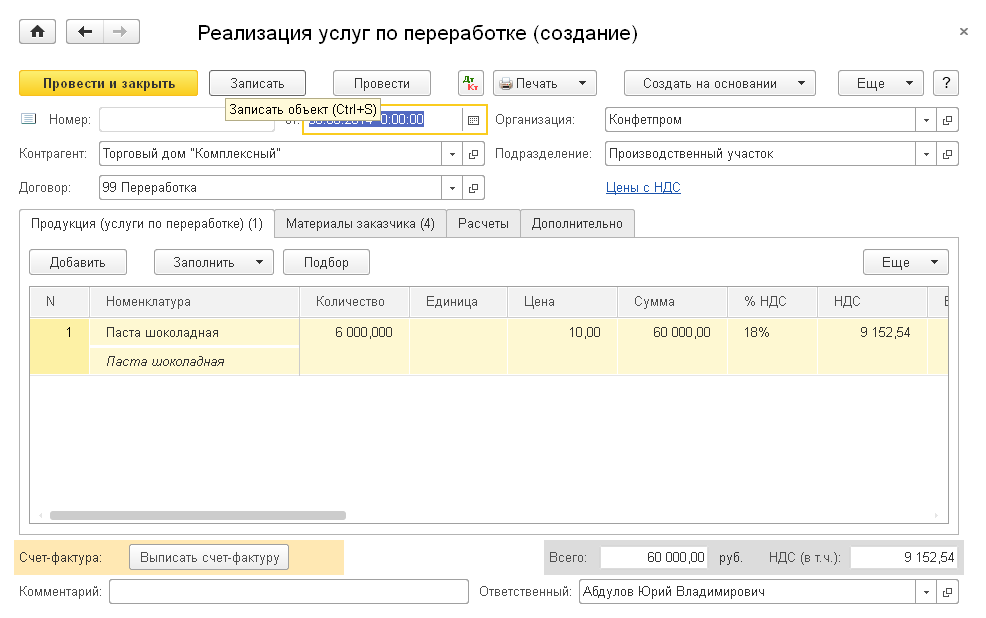

Производственное предприятие может оказывать услуги производственного характера по переработке давальческого сырья заказчика. При этом переработка давальческого сырья должна учитываться обособленно от операций по выпуску готовой продукции собственными силами.

Организация также может заказать у другого предприятия производственную услугу — переработку давальческого сырья. Учет такой услуги у предприятия-заказчика имеет свои особенности, поскольку у предприятия сохраняется право собственности на сырье, а также на все полуфабрикаты и готовую продукцию, получаемые в процессе переработки. В «1С: Бухгалтерии 8» автоматизированы обе ситуации, когда предприятие выступает в роли переработчика и в роли собственника сырья.