Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН) организован учет доходов и расходов в соответствии с главой 26.2 Налогового Кодекса и другими требованиями законодательства. Организации и индивидуальные предприниматели (ИП), использующие УСН, могут выбрать в качестве объекта налогообложения доходы или доходы, уменьшенные на величину расходов.

В программе реализован раздельный учет доходов и расходов при совмещении УСН с другими режимами, например, с ЕНВД или патентной системой (для ИП).

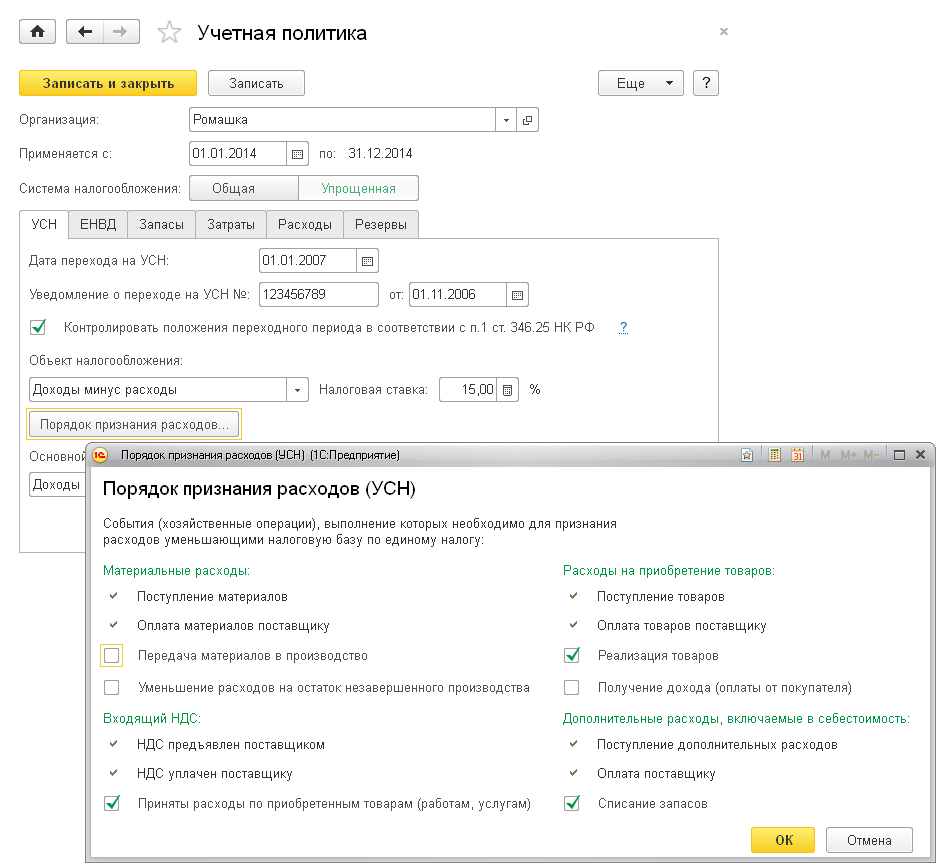

Отражение большинства операций при упрощенной системе налогообложения в «1C:Бухгалтерии 8» автоматизировано. Программа позволяет выполнять автоматизированный учет хозяйственных операций для целей упрощенной системы налогообложения за счет специальных механизмов подсистемы УСН. Включение, отключение и настройка отдельных механизмов автоматизированного учета производится с помощью настройки параметров учетной политики для целей УСН.

Если организация использует в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то в настройках следует указать условия принятия расходов.

Согласно статье 346.24 НК РФ налоговый учет при УСН — это учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — КУДиР).

Налоговый учет в программе сводится к фиксации совершаемых хозяйственных операций в специальных регистрах накопления. При этом движения в регистрах формируются, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции. При необходимости запись в КУДиР всегда можно зарегистрировать вручную с помощью специального документа «Запись книги учета доходов и расходов (УСН)».

В программе «1C:Бухгалтерия 8» Книга учета доходов и расходов составляется автоматически с помощью специального отчета по данным учета доходов и расходов для целей УСН.