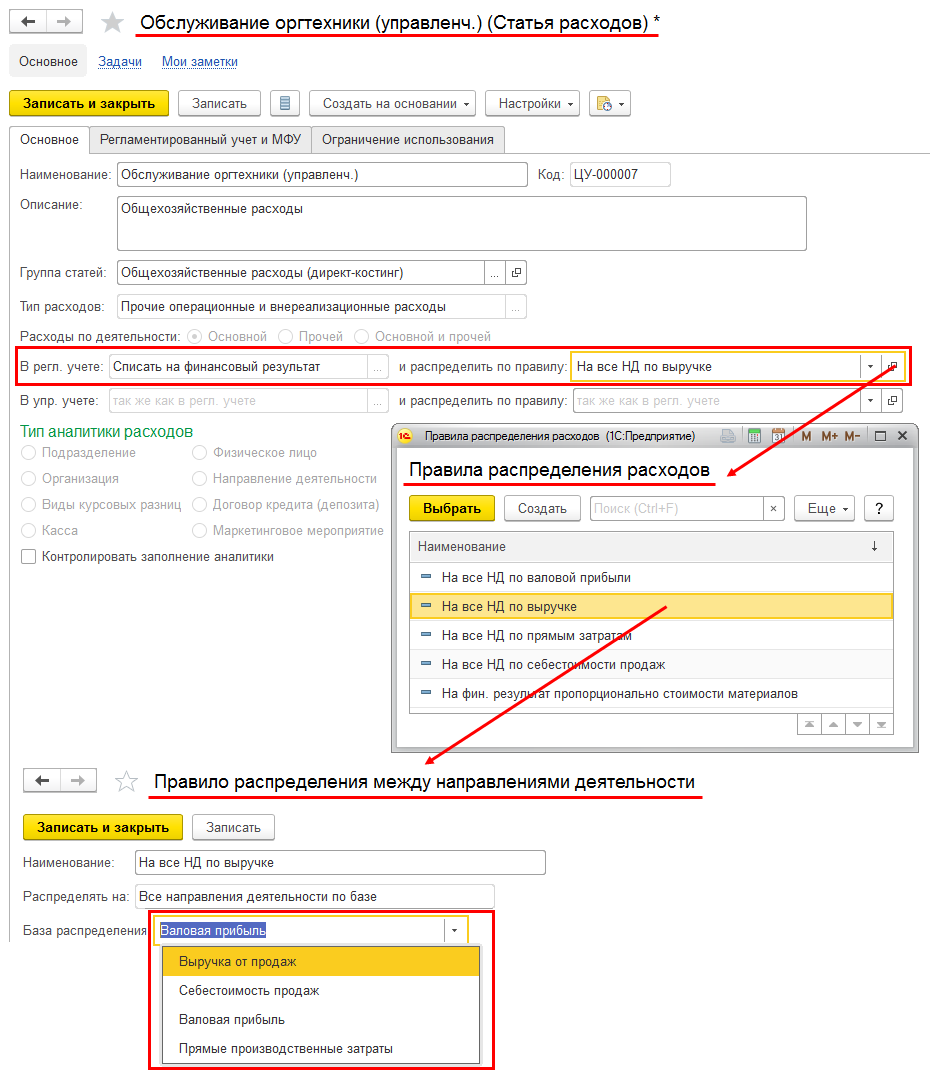

Статьи расходов с вариантом распределения На направление деятельности обеспечивают принятие к учету общехозяйственных затрат, экономическое или финансовое содержание которых определяется способом распределения доходов и расходов по направлениям деятельности.

Распределение расходов по направлениям деятельности может осуществляться по следующим правилам:

- Пропорционально коэффициенту,

- Пропорционально валовой прибыли,

- Пропорционально доходам,

- Пропорционально расходам.

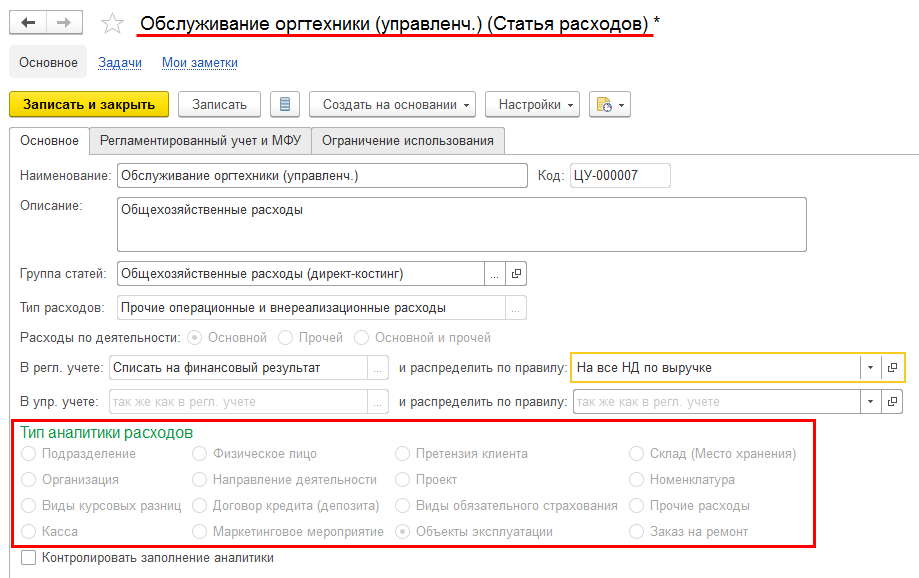

Суммы затрат на направление деятельности могут формироваться в разрезе различных видов аналитик расходов, например:

- Подразделение - формирование затрат, связанных с деятельностью выбранного подразделения,

- Направление деятельности - непосредственное влияние на финансовый результат предприятия по выделенному направлению деятельности;

- Претензия клиента - оценка стоимости устранения полученных претензий,

- Заказ клиента - формирование полной себестоимости выполнения заказа, возможность определить локальный финансовый результат по заказу,

- Объект эксплуатации - контроль расходов, обеспечивающих использование, содержание, ремонт объектов эксплуатации (оборудование, здания и т. п.).

Предусмотрена возможность одновременного выбора вида аналитики и способа распределения, что позволяет задать двумерный аналитический разрез затрат.

Например, в статье расходов указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Это позволит сформировать общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение доходов и расходов по направлениям деятельности осуществляется документом Распределение доходов и расходов по направлениям деятельности.