Прикладное решение позволяет учитывать затраты, включение которых в состав себестоимости отсрочено во времени (планируется в будущем).

Суммы затрат будущих периодов могут возникать в разрезе различных видов аналитик расходов (Организация, Направление деятельности, Склад, Номенклатура и др.).

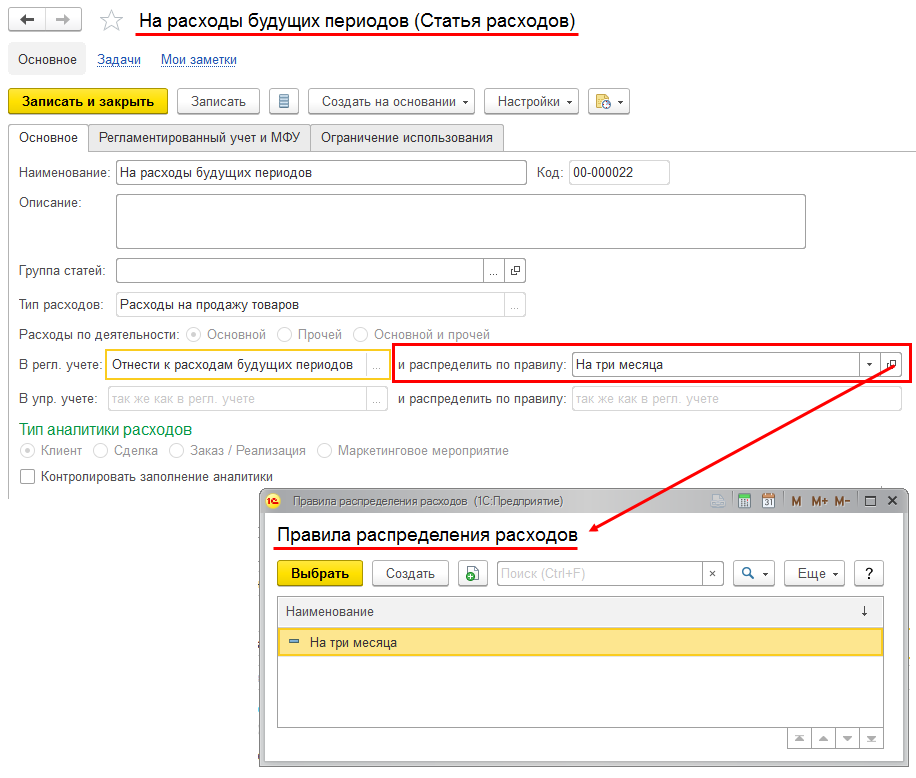

Для данного варианта распределения предусмотрено указание статьи списания расходов, по которой отложенные во времени расходы переносятся на объекты учета затрат, непосредственно участвующие в формировании себестоимости товаров. Как правило, в роли статьи списания расходов выступает статья расходов с вариантом распределения На направление деятельности.

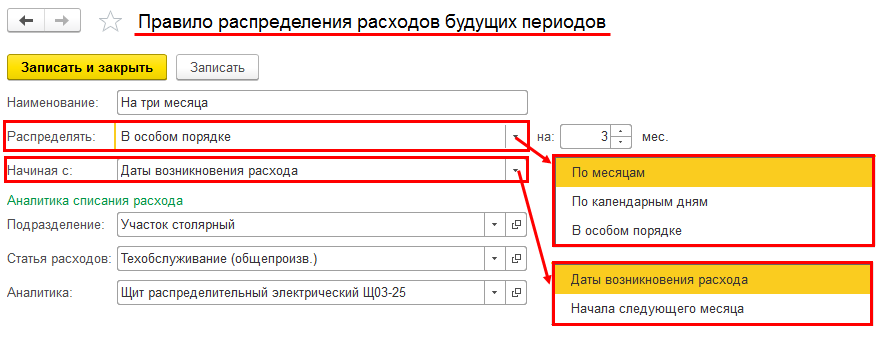

Распределение затрат на расходы будущих периодов осуществляется при помощи документа Распределение расходов будущих периодов. Распределение суммы затрат осуществляется по указанному количеству периодов.