Все номенклатурные затраты характеризуются в учете как прямые производственные расходы и учитываются в подразделениях в составе незавершенного производства.

Номенклатурные затраты формируются при отражении следующих операций:

- Передача материалов в производство,

- Возврат из производства,

- Поступление товаров и услуг,

- Передача товаров между организациями,

- Выпуск продукции и выполнение работ.

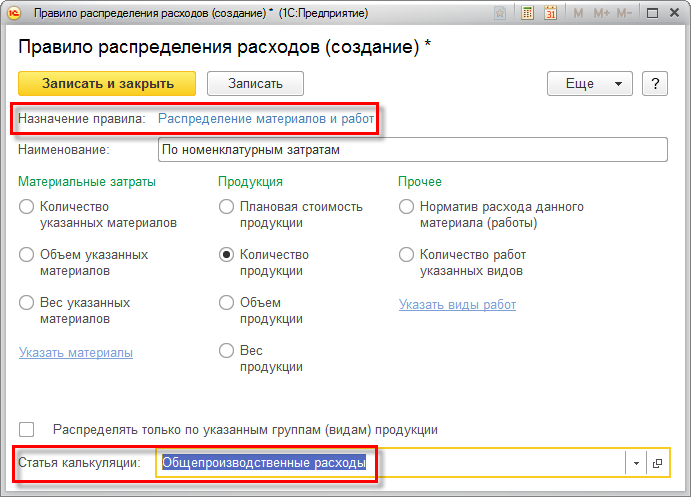

Распределение номенклатурных затрат выполняется по объемным (количественным) показателям в натуральных единицах измерения.

Предусмотрены различные варианты распределения номенклатурных затрат (по правилу, на статьи расходов, по выпускам).

Распределение номенклатурных затрат возможно в соответствии с выбранным правилом распределения расходов.

Для распределения номенклатурных затрат по правилам на выбор доступны различные варианты формирования баз распределения затрат (количество указанных материалов, вес указанных материалов, плановая стоимость продукции и др.).

Распределение номенклатурных затрат выполняется при помощи документа Распределение материалов и работ, использование которого позволяет проверить состав сформированной по выбранному правилу базы распределения.