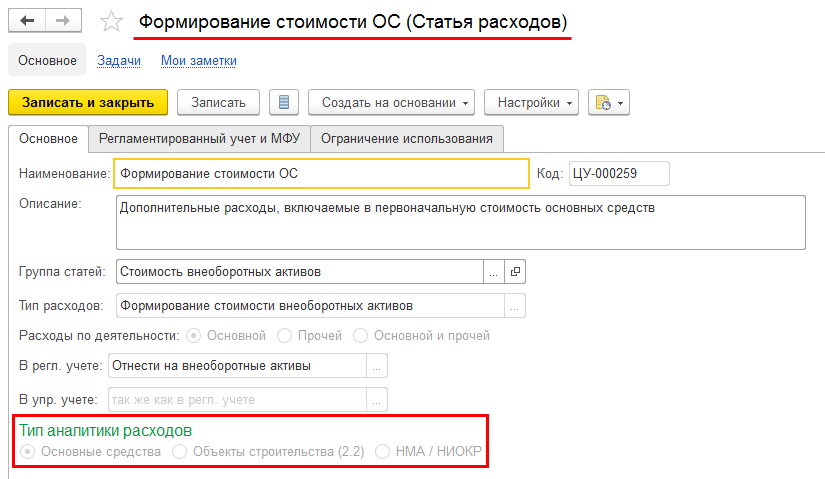

Распределение на внеобортные активы обеспечивает отражение расходов, связанных с формированием стоимости внеоборотных активов.

Суммы затрат на внеоборотные активы могут возникать в разрезе различных видов аналитик расходов:

- основные средства,

- выполнение капитального строительства (объекты эксплуатации),

- нематериальные активы (далее НМА),

- выполнение научно-исследовательских и опытно-конструкторских работ (далее – НИОКР).