Документы оперативного учета, использующиеся для отражения в информационной базе хозяйственных операций, разработаны в соответствии с требованиями регламентированного учета по формированию необходимых аналитических разрезов. Настройка счетов учета может быть выполнена как до, так и после возникновения в информационной базе каждого вида хозяйственных операций, требующих отражения в бухгалтерском и налоговом учете.

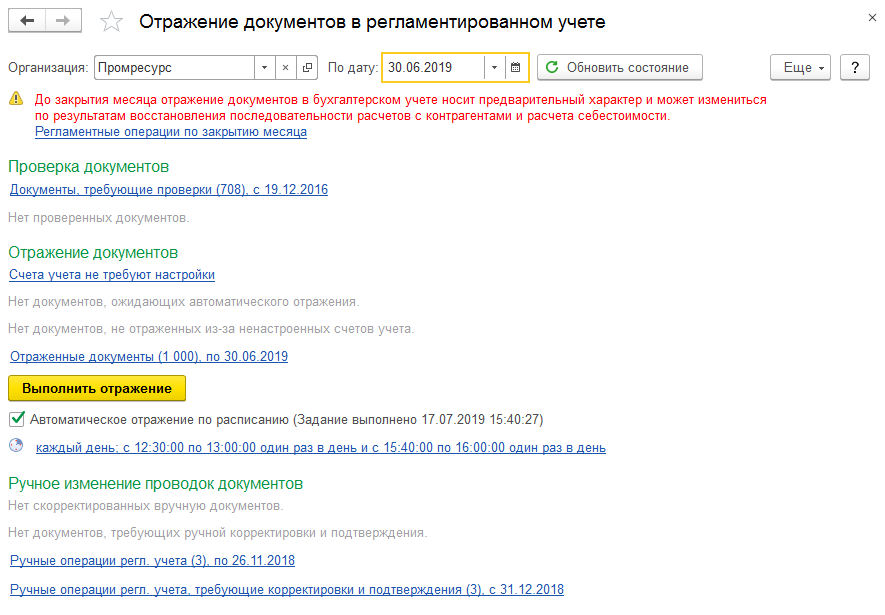

В рабочем месте Отражение документов в регл. учете выполняется мониторинг состояния отражения документов в бухгалтерском учете.

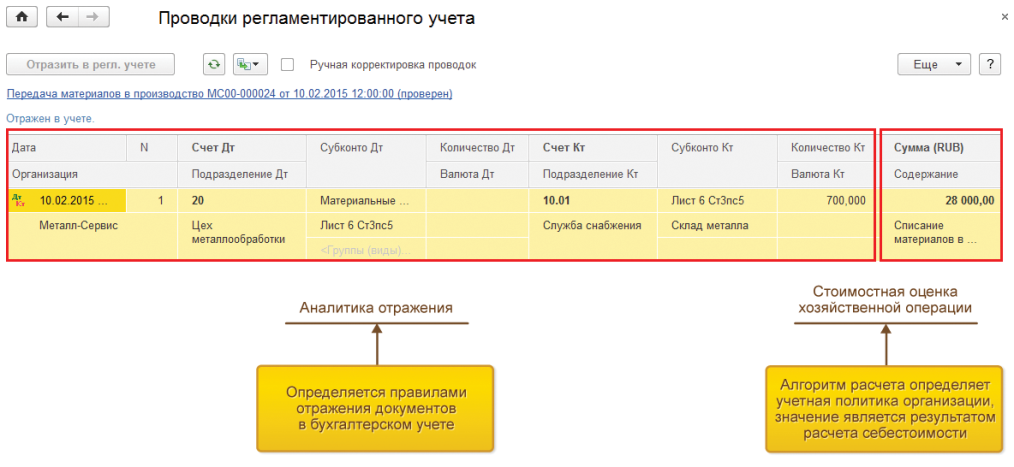

Для контроля состава проводок и их содержания (без стоимостной оценки) в контексте документов оперативного учета предусмотрена возможность сформировать проводки вручную непосредственно в момент создания документа в информационной базе. Проводки формируются в привязке к первичным документам, что обеспечивает возможность детальной сверки данных бухгалтерских проводок и первичных документов.

Корректировка сформированных по документам проводок может быть выполнена двумя способами:

- изменения отражаются непосредственно в проводках документа, при этом обоснование выполненной корректировки указывается в комментарии;

- созданием корректирующего документа – на основании исходного документа создается документ Операция (регл. учет), и корректировка отражается в виде сторнирующих и устанавливающих записей по регистрам бухгалтерского учета.

При повторном проведении документа проводки, введенные вручную, теряют свою актуальность. Для контроля актуальности отражения документов с ручной корректировкой проводок в рамках рабочего места Отражение документов в регламентированном учете сформирована группа гиперссылок Ручное изменение проводок документов, позволяющая работать со списками документов, имеющих разный статус отражения в бухгалтерском и налоговом учете.

Поддержан сценарий ведения регламентированного учета, при котором документы оперативного учета отражаются в бухгалтерском и налоговом учете с обязательной их проверкой сотрудниками бухгалтерской службы. Предусмотрено два варианта доступности изменений проверенных документов (определяются настройками системы):

- с запретом редактирования – проверенные документы недоступны для изменений основному составу пользователей. Проверенный документ открывается для них только в режиме просмотра;

- только уведомительная, без запрета редактирования – проверенные документы доступны для изменения обычным пользователям, после корректировки ранее проверенный документ будет требовать повторной проверки.

Отметку о проверке документов можно установить двумя способами:

- непосредственно в форме документа;

- в рамках рабочего места Отражение документов в регламентированном учете.

Получение корректных проводок по всем операциям оперативного учета возможно только в случае формирования проводок в рамках процедуры Закрытия месяца.

Отражение документов в регламентированном учете происходит в два шага:

- указание аналитики отражения при формировании проводки – определяется правилами отражения документов в регламентированном учете;

- расчет стоимостной оценки хозяйственной операции – как результат расчета себестоимости в параметрах выбранной для организации учетной политики.

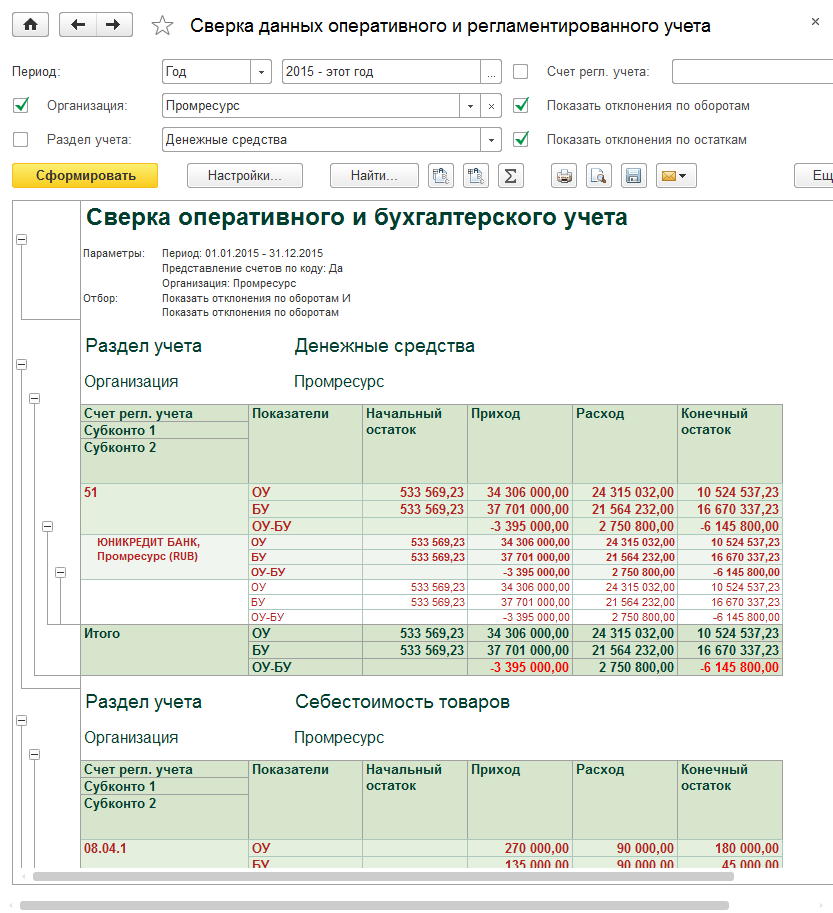

Для выявления и анализа расхождений между оперативным и бухгалтерским учетом предназначен отчет Сверка данных оперативного и регламентированного учета:

Отчет позволяет контролировать следующие разделы учета:

- Денежные средства;

- Себестоимость товаров;

- Расчеты с поставщиками;

- Расчеты с клиентами;

- Расчеты по кредитам и депозитам;

- Прочие расчеты с контрагентами;

- Расходы.